Weitere Services

Mitte 2025 kommt das UmweltBank Girokonto. Möchten Sie immer auf dem Laufenden bleiben? Alle Infos hier.

Service & Kontakt

Servicehotline

Mo. bis Fr. 8:00 - 18:00 Uhr

Servicehotline Online-Banking

Mo. bis Fr. 8:00 - 18:00 Uhr

Weitere Services

Mit Lücken ist das so eine Sache: Lücken im Lebenslauf werfen oft Fragen auf, Wissenslücken können peinlich werden und die Rentenlücke sollte man tunlichst vermeiden. Doch was genau hat es damit auf sich? Wie kann man die Rentenlücke berechnen? Und das Wichtigste: Wie lässt sie sich schließen?

Die Rentenlücke beziffert die Differenz zwischen der Wunschrente, über die man im Alter idealerweise verfügen möchte, und der tatsächlichen (gesetzlichen) Rente, die man höchstwahrscheinlich erhalten wird. Von einer Rentenlücke spricht man nur dann, wenn die Gleichung negativ ist, also wenn die Wunschrente über der zu erwarteten Rentenzahlung liegt. Je größer die Lücke ausfällt, desto mehr Abstriche müssen in puncto Lebensqualität im Alter in Kauf genommen werden.

Beispiel: Sie wünschen sich im Alter Einkünfte in Höhe von 2.000 Euro. Aus der gesetzlichen Rente werden Sie voraussichtlich 1.250 Euro erzielen. Weitere Einkünfte aus Kapitalerträgen, privater Vorsorge oder Vermietungen erwarten Sie nicht. Dann beträgt Ihre Rentenlücke: 2.000 Euro – 1.250 Euro = 750 Euro pro Monat.

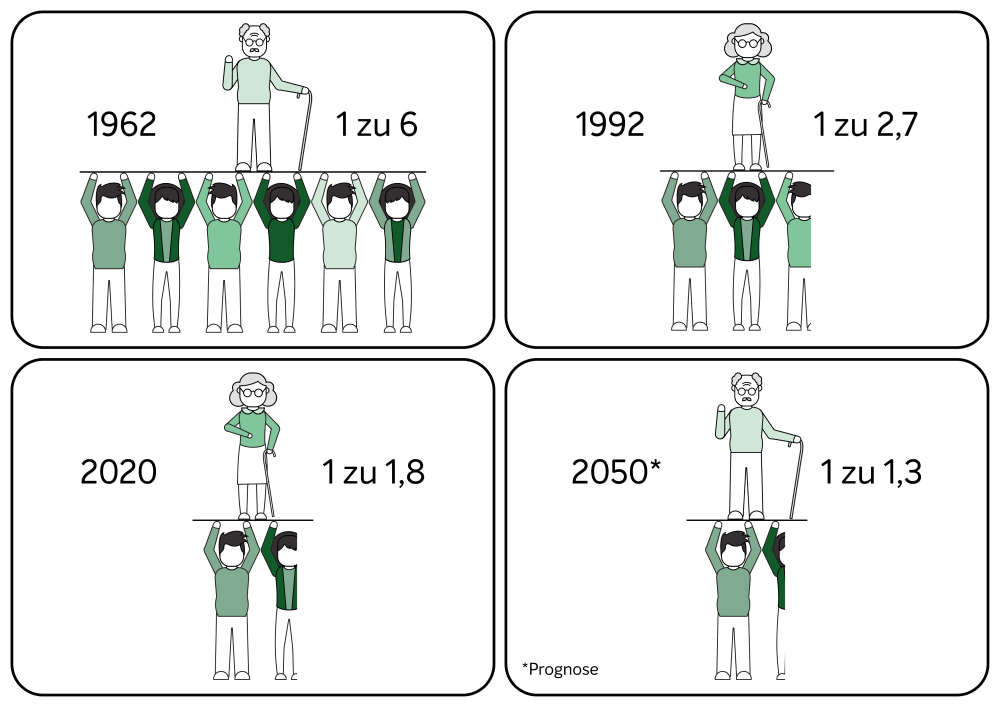

Das obige Beispiel ist stark vereinfacht. Ganz so einfach ist es nicht, die eigene Rentenlücke zu berechnen, denn momentan sind Prognosen über das Rentenniveau nur bedingt möglich. Die Menschen werden immer älter, die Geburtenrate stagniert. Das bedeutet, dass zukünftig immer mehr Renten von immer weniger Erwerbstätigen geschultert werden müssen: Momentan zahlen 1,8 Beschäftigte die Rente für eine Rentnerin oder einen Rentner. In 2050 könnten es laut Prognosen sogar nur noch 1,3 Menschen sein, die für eine Rente aufkommen.

In den nächsten Jahren steht für die geburtenstarken Jahrgänge (1957-1969), der Ruhestand an. Die sogenannten Babyboomer machen aktuell 30 Prozent des Arbeitsmarktes aus. Prognosen zufolge könnten schon im Jahr 2030 fünf Millionen Menschen mehr in Rente gehen als nachrücken.

Diese Zahlen sollen keine Angst machen, aber sie verdeutlichen, wie wichtig es ist, sich mit der eigenen Rentenlücke und der passenden Altersvorsorge zu befassen. Denn wer rechtzeitig vorsorgt, kann die Rentenlücke schließen oder wenigstens verkleinern. Dafür können Sie verschiedene Bausteine der Altersvorsorge nutzen. Der erste Schritt ist die Berechnung der eigenen Rentenlücke:

Als Erstes geht es an die Bestandsaufnahme: Wenn Sie in die gesetzliche Rentenversicherung oder ein berufsständisches Versorgungswerk einzahlen, erhalten Sie ab dem 27. Lebensjahr jährlich eine Übersicht über Ihre geleisteten Beiträge mit einer Prognose über Ihre Ansprüche bei Renteneintritt. Darin erfahren Sie auch, welche Rente Sie bei zukünftigen Rentenanpassungen von ein oder zwei Prozent erwarten können. Für die Ermittlung Ihrer Rentenlücke verwenden Sie die voraussichtliche Rente mit dem jährlichen Anpassungssatz von einem Prozent. Notieren Sie diesen Betrag als Ihre voraussichtliche gesetzliche Altersrente.

Wenn Sie eine betriebliche Altersvorsorge (bAV) über Ihre:n Arbeitgeber:in abgeschlossen haben, suchen Sie auch hierfür die voraussichtlichen Rentenzahlungen heraus, ebenso für mögliche weitere Renten- oder Lebensversicherungen (z. B. Riester-, Rürup- oder eine Privatrente). Auch bei diesen Renten werden Sie in der Regel über verschiedene Szenarien informiert: Bei fondsgebundenen Modellen kommt es zum Beispiel auf die Entwicklung der Kapitalmärkte an, bei klassischen auf die Überschussbeteiligungen. Orientieren Sie sich bei der Berechnung Ihrer Rentenlücke eher an den konservativen Prognosen.

Falls Sie im Alter mit weiteren Einkünften wie Mieteinkünften rechnen, schätzen Sie diese realistisch ein. Dann wird addiert.

Renten sind grundsätzlich steuerpflichtig. Dabei spielt es keine Rolle, ob die Einkünfte aus der gesetzlichen Rentenversicherung stammen, aus einer privaten oder betrieblichen Altersvorsorge. Allerdings fällt die Steuerpflicht je nach Vorsorgemodell unterschiedlich hoch aus:

Die während der Erwerbstätigkeit geleisteten Beiträge zur Altersvorsorge sind im Gegenzug teilweise steuerlich begünstigt. Bei der Riester-Rente fließen zudem staatliche Zulagen in die Altersvorsorge. Da in der Vergangenheit nicht alle zukünftigen Rentnerinnen und Rentner in vollem Umfang von diesen Vergünstigungen profitiert haben, sind bis 2040 nur Teile der gesetzlichen Rente steuerpflichtig.

Grundsätzlich gilt für alle Rentnerinnen und Rentner der sogenannte Grundfreibetrag. Dieser ist steuerfrei. Er liegt 2023 bei 10.908 Euro und wird in der Regel jährlich angepasst.

Sie sehen: Die Rentenlücke zu berechnen ist nicht ganz einfach, denn schon bei der Steuer fallen die Abzüge bereits sehr individuell aus. Gleiches gilt für die Kranken- und Pflegeversicherung:

Addieren Sie die voraussichtlichen Steuern und Sozialabgaben und ziehen Sie diesen Betrag von den bereits errechneten Alterseinkünften ab. Wenn Sie dabei Hilfe benötigen, können Sie auf einen Alterseinkünfterechner zurückgreifen.

Nach so viel Pflichtprogramm bei der Berechnung der Rentenlücke kommt endlich die Kür: Sie dürfen Ihre Wunschrente festlegen. Dabei sollten Sie natürlich realistisch bleiben und keine Luftschlösser bauen: Orientieren Sie sich an Ihrem aktuellen Einkommen und Ihrem Lebensstil. Man geht davon aus, dass man im Alter mit etwa 80 Prozent des letzten Einkommens auskommen kann.

Wenn Sie es genauer wissen möchten, addieren Sie zunächst Fixkosten für Wohnen, Strom, Versicherungen, Lebensmittel etc. und addieren Sie weitere Ausgaben für Urlaube, Hobbys oder Spenden. Als Ergebnis erhalten Sie den Betrag, den Sie pro Monat im Alter brauchen, um Ihren gewünschten Lebensstandard zu halten.

Stopp! Das ist noch nicht alles, denn Sie dürfen die Inflation nicht vergessen. Je nachdem, wann Sie in Rente gehen, kann die Inflation einen großen Einfluss haben. Denn für 1.000 Euro benötigen Sie in 20 Jahren bei einer moderaten Inflation von 2 Prozent rund 1.500 Euro, um die gleiche Kaufkraft zu erhalten.

angenommene Inflation: 2 %

Im letzten Schritt ziehen Sie nun Ihr Netto-Alterseinkommen von der (inflationsbereinigten) Wunschrente ab. Die Differenz ist Ihre Versorgungs- oder Rentenlücke.

Wer seine Rentenlücke berechnet, kommt in vielen Fällen zu einem ernüchternden Ergebnis. Vor allem bei Frauen ist die Rentenlücke oft sehr groß. Denn in Deutschland ist der sogenannte Gender Pension Gap sehr hoch. Gemeint ist die geschlechtsspezifische Rentenlücke in der Altersvorsorge von Frauen im Vergleich zu Männern.

In einem Ländervergleich der Industrieländerorganisation OECD aus dem Jahr 2021 landete Deutschland mit einem Gender Pay Gap von 46 Prozent auf dem letzten Platz: Während Frauen im Schnitt 792 Euro gesetzliche Rente erhalten, erhalten Männer 1.266 Euro im Monat. Dadurch sind Frauen deutlich stärker von Altersarmut betroffen als Männer. Ein Großteil der Frauen ist sich dessen jedoch nicht bewusst. Umso wichtiger ist es, die eigene Rentenlücke zu berechnen und so früh wie möglich zu schließen.

Es gibt verschiedene Wege, eine Rentenlücke zu schließen. Grundsätzlich gilt: Je früher Sie damit beginnen, desto besser. Denn dann greift der Zinseszinseffekt. Wenn Sie bislang keine Vorsorgemodelle wie Riester, betriebliche Altersvorsorge oder Rürup nutzen, sollten Sie sich beraten lassen. Dabei spielen Ihre Einkommensverhältnisse eine Rolle, aber auch, ob Sie beispielsweise Kinder haben oder selbständig tätig sind.

Parallel können Sie mit dem Aufbau eines Kapitalstocks beginnen, in dem Sie beispielsweise in Fonds investieren. Wie viel Geld sie zurücklegen müssen, um ihre Versorgungslücke bis zum Renteneintritt zu schließen, finden Sie mit unserem Rechner heraus. Geben Sie einfach an, wie viel Sie einmalig und/oder regelmäßig einzahlen möchten. Der Fondssparplan-Rechner zeigt Ihnen dann, wie viel Sie insgesamt investiert haben und welchen Ertrag Sie mit Ihrer angenommenen Rendite obendrauf erhalten würden.

Diese Marketingmitteilung ist nur zu Informationszwecken und stellt weder ein Angebot oder eine Aufforderung zur Abgabe eines Angebots noch einen Rat oder eine persönliche Empfehlung bezüglich des Haltens, des Erwerbs oder der Veräußerung eines Finanzinstruments dar.

Der Kurs der Fondsanteile unterliegt Schwankungen und kann – vor allem bei einer negativen Wirtschafts- oder Börsenentwicklung – auch dauerhaft und sehr deutlich unter dem Kaufkurs liegen. Fonds sind nicht geeignet für Anlegende, die eine risikolose Anlage anstreben oder die ihr Geld innerhalb eines Zeitraums von fünf Jahren aus dem Fonds wieder zurückziehen wollen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Die UmweltBank gibt keine Empfehlungen zum Erwerb, Halten oder Verkauf einzelner Finanzinstrumente (Anlageberatung i.S.d. § 2 Abs. 8 Satz 1 Nr. 10 WpHG).