Weitere Services

Mitte 2025 kommt das UmweltBank Girokonto. Möchten Sie immer auf dem Laufenden bleiben? Alle Infos hier.

Service & Kontakt

Servicehotline

Mo. bis Fr. 8:00 - 18:00 Uhr

Servicehotline Online-Banking

Mo. bis Fr. 8:00 - 18:00 Uhr

Weitere Services

Das Niveau der gesetzlichen Rente sinkt. Zusätzliche Altersvorsorgemodelle werden daher immer wichtiger. Vor diesem Hintergrund bietet eine betriebliche Altersvorsorge (bAV) handfeste Vorteile für Angestellte – insbesondere, wenn Steuerfreiheit und Zuschüsse von Seiten des Betriebs winken.

Das lange praktizierte Umlageverfahren zur Finanzierung der gesetzlichen Rente ist angesichts der steigenden Lebenserwartung zukünftig allein nicht mehr tragfähig. Denn immer weniger Beitragszahlende werden die Renten für immer mehr Seniorinnen und Senioren finanzieren müssen. Daher besteht die Altersvorsorge in Deutschland heute aus drei Schichten.

Alle Arbeitnehmerinnen und Arbeitnehmer haben in Deutschland ein Recht auf die zur zweiten Schicht zählende betriebliche Altersvorsorge. Allerdings hat in den letzten Jahren nur etwa die Hälfte davon Gebrauch gemacht. Dabei ist eine bAV für viele Menschen ein wichtiger und lohnender Baustein beim Aufbau einer sicheren Altersvorsorge.

Um die betriebliche Altersvorsorge attraktiver zu gestalten und weiter zu verbreiten, trat 2018 das Betriebsrentenstärkungsgesetz in Kraft. Damit werden Unternehmen in die Pflicht genommen, ihre Arbeitnehmenden beim Aufbau einer Altersvorsorge zu unterstützen.

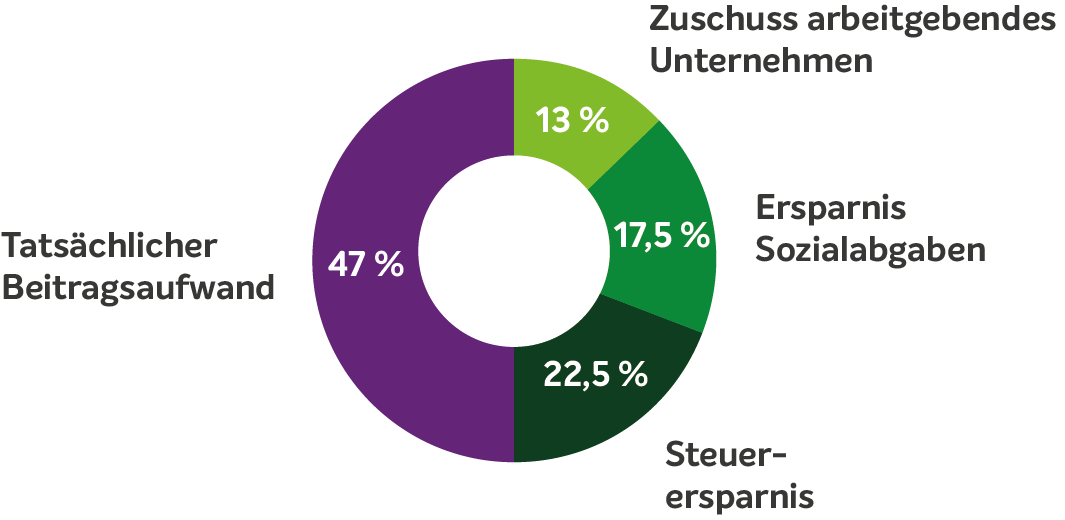

Der wichtigste Aspekt: Arbeitgeber:innen müssen nicht nur auf Wunsch der Arbeitnehmenden eine bAV anbieten, sondern in den meisten Fällen per Gesetz sogar die Monatsbeiträge aufstocken. Ein zweiter Vorteil für Arbeitnehmerinnen und Arbeitnehmer besteht darin, dass der Staat in der Ansparphase einer betrieblichen Altersvorsorge auf Steuern und Sozialabgaben für die Altersvorsorgebeiträge verzichtet. Das gilt bis zu einem Anlagebetrag von aktuell 292 Euro (Stand 2023). Und das macht sich im Geldbeutel durchaus bemerkbar!

Wer einen Vertrag zur betrieblichen Altersversorgung abschließt, zahlt die Beiträge direkt aus dem Bruttogehalt. Dadurch sinkt der steuer- und sozialversicherungspflichtige Teil des Einkommens – und damit sparen Arbeitnehmende Steuern und Sozialabgaben. Im Gegenzug ist die spätere Rente einkommensteuerpflichtig. Übersteigt die Rente den Freibetrag von monatlich 169,75 Euro (Stand: 2023) fallen für gesetzlich Krankenversicherte zudem Beiträge zur Kranken- und Pflegeversicherung an.

Trotz dieser Abgaben profitieren Arbeitnehmende von der betrieblichen Altersvorsorge, denn ...

Es gilt also das Motto: Heute sparen, morgen zahlen. Ein kleiner Nachteil ergibt sich durch das Modell der Entgeltumwandlung nur insofern, als dass mit dem verringerten Bruttoeinkommen auch die Ansprüche in der gesetzlichen Rentenversicherung sowie auf Arbeitslosen-, Eltern- und Krankengeld sinken.

| Monatliche Entgeltumwandlung von 200 Euro über einen Zeitraum von 37 Jahren: | |

|---|---|

| Rentenanpassung pro Jahr: | 1,1 Prozent |

| Einzahlungen in die bAV gesamt: | 88.800 Euro |

| Fehlende Entgeltpunkte bei Verrentung: | 1,6859 |

| Rentenwert bei Verrentung: | 49,54 Euro |

| Monatlicher Rentenverlust: | 83,52 Euro |

Quelle: Verbraucherzentrale NRW e. V.

Wer fleißig in seine betriebliche Altersvorsorge einzahlt, erhält vom Unternehmen also einen Zuschuss. Dazu sind Arbeitgebende sogar gesetzlich verpflichtet. Der Arbeitgeberzuschuss beträgt mindestens 15 Prozent.

In vielen Fällen gehen die Zuschüsse der Arbeitgebenden über die 15 Prozent hinaus. Je höher der Zuschuss desto attraktiver ist die bAV. Manchmal finanziert das Unternehmen die bAV sogar komplett allein. Da Sie in diesem Fall selbst kein Geld in die Hand nehmen müssen, sollten Sie die Zusatzversorgung auf jeden Fall mitnehmen.

Zwar haben alle Arbeitnehmer:innen ein Recht auf die betriebliche Altersvorsorge, über den Durchführungsweg entscheidet aber das Unternehmen. So legen die Arbeitgebenden auch den Partner für die bAV fest, zum Beispiel eine bestimmte Versicherung. Hier haben die Angestellten meist wenig Mitspracherecht.

Für eine betriebliche Altersvorsorge sind fünf Durchführungswege möglich:

Der gängigste Weg bei der Entgeltumwandlung ist mittlerweile die Direktversicherung.